Влад Згурський

10.04.2026

15 хв читання

Українська оборонна промисловість пройшла трансформацію, яку жодна традиційна оборонна економіка не змогла б відтворити за такий короткий час.

Те, що починалося як хаотична екосистема волонтерських інженерів і невеликих команд R&D, перетворилося на промисловий комплекс, що формує майбутнє безпілотних систем, радіоелектронної боротьби та програмного забезпечення для поля бою. У цій статті ми розберемо, що змінилося дотепер, де ринок перебуває зараз і чому оборонні інновації України стають однією з найважливіших сил у глобальній архітектурі безпеки.

Чому оборонний бум України має значення саме зараз

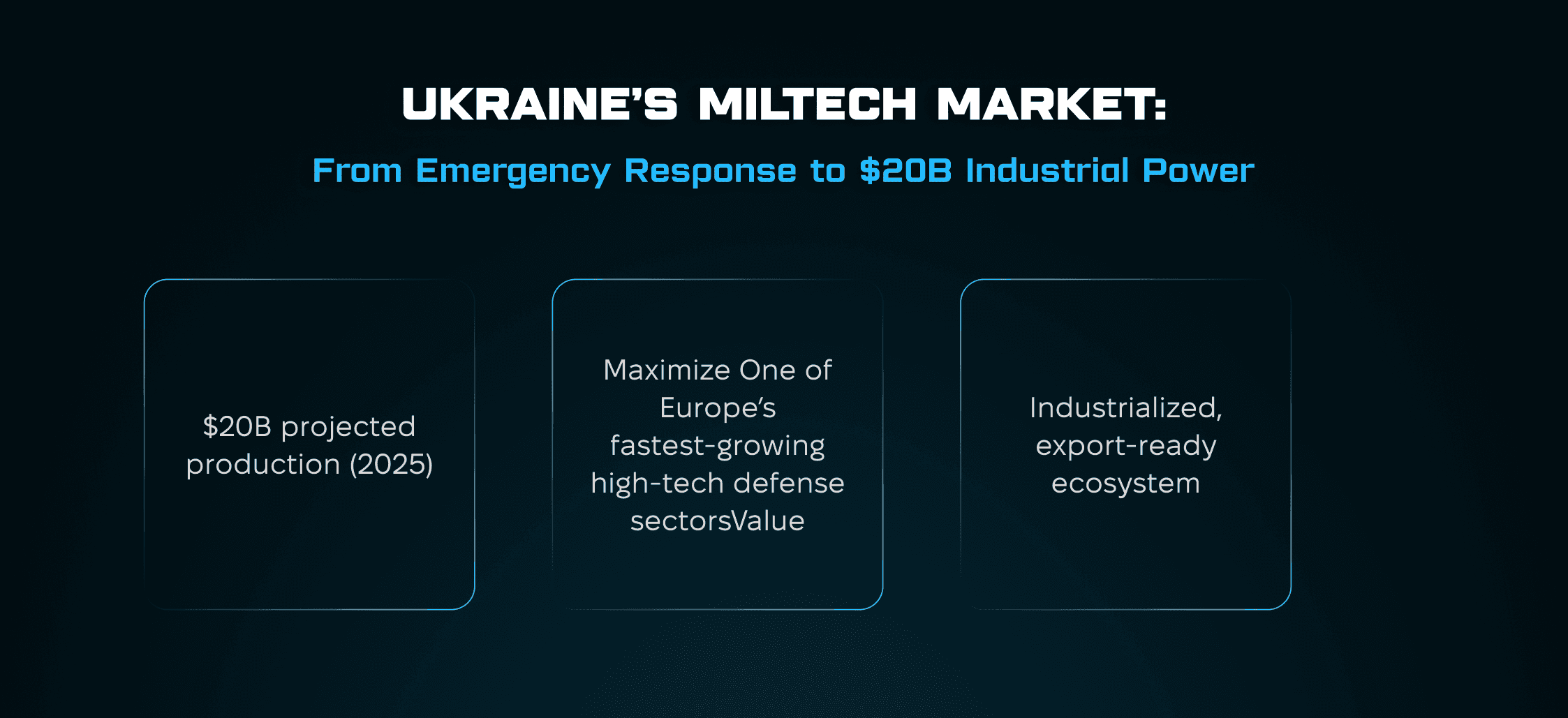

Оборонний ринок України вже не є механізмом екстреного реагування. Він еволюціонував у структуровану, індустріалізовану та готову до експорту екосистему. Із прогнозованими обсягами виробництва на рівні $20B у 2025 році та безпрецедентним зростанням у сфері безпілотних систем, EW, C2/C4ISR, кібер-технологій і логістики, оборонний сектор України нині є одним із ключових глобальних центрів високотехнологічних оборонних інновацій.

Оборонна промисловість України тихо стала одним із найдинамічніших високотехнологічних секторів у Європі.

Перехід від волонтерських рішень знизу вгору до консолідованої, професійно керованої екосистеми змінює закупівлі, виробництво, ланцюги постачання та співпрацю між стартапами, державними підприємствами й міжнародними партнерами.

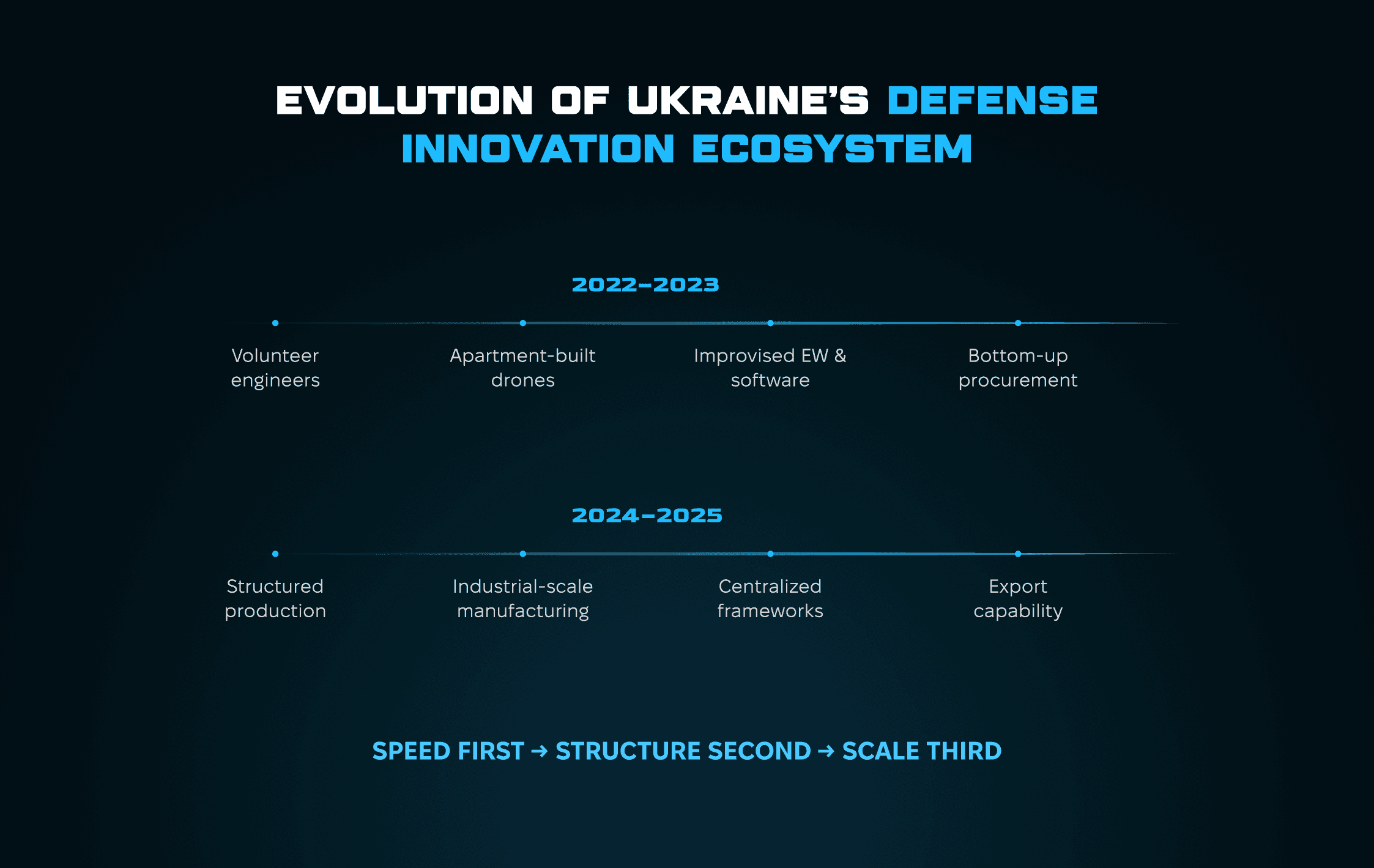

Як українські волонтери почали формувати оборонний ринок країни

Щоб зрозуміти оборонний бум України, потрібно зрозуміти, з чого він почався.

У 2022–2023 роках екосистему визначали відчай і швидкість. Невеликі команди збирали дрони в квартирах, імпровізували засоби EW на ходу та писали бойове ПЗ за ніч просто тому, що українським військовим підрозділам потрібні були працюючі рішення прямо зараз.

Ця імпровізаційна фаза була найпершою формою екосистеми оборонних інновацій України. Вона була децентралізованою, хаотичною та надзвичайно швидкою. Компанії не були «компаніями»; це були кластери інженерів, які реагували на нагальні потреби поля бою.

Закупівлі йшли знизу вгору; військові підрозділи купували все, що працювало, незалежно від управління чи потенціалу масштабування. Це був час, визначений необхідністю, а не стратегією, але саме він заклав фундамент того, що стало найадаптивнішим сектором оборонних технологій у світі.

Що змінилося до 2025 року на українському ринку MilTech

До 2025 року оборонна промисловість України зробила рідкісний крок: вона змужніла, продовжуючи вести повномасштабну війну. Екосистема перейшла від швидкого прототипування до промислового виробництва, від імпровізованих закупівель до структурованих рамок і від волонтерських лабораторій до складних виробників, здатних експортувати по всьому світу.

Отже, сьогодні ми бачимо такі речі:

Структурований попит

Сектор оборонних інновацій України більше не формується короткостроковою імпровізацією на полі бою. Структурований попит тепер надходить від:

Міністерства з питань стратегічних галузей промисловості.

Української ради оборонної промисловості (UCDI).

Централізованих і децентралізованих програм закупівель.

Іноземних урядів та міжнародних оборонних холдингів, які тепер закуповують українські технології.

Ця структура дозволяє оборонній промисловості формувати бюджет, планувати, масштабуватися та інтегрувати розвиток технологій у довгострокові пріоритети національної безпеки. Чіткі пріоритети означають, що виробники точно знають, які продукти потрібні військовим підрозділам і яким стандартам вони мають відповідати.

Зростання експорту

У 2024–2025 роках обсяги експорту почали прискорюватися. Вироблені в Україні безпілотні системи, бойове ПЗ, модулі C-UAS, засоби EW та кіберплатформи виходять на зовнішні ринки завдяки:

Підтвердженню на полі бою в умовах екстремальних EW.

Коротшим циклам R&D.

Конкурентному ціноутворенню.

Високій стійкості та операційній надійності.

Для багатьох країн українські системи пропонують те, чого західні виробники не можуть відтворити: технологію, народжену завдяки розгортанню в реальному часі та миттєвим петлям зворотного зв’язку з поля бою.

Експортні рамки

Щоб підтримати різке зростання попиту, уряд запровадив:

Спрощене експортне ліцензування.

Процедури експорту товарів подвійного призначення.

Спеціальні рамки для безпілотних систем.

Нові шляхи сертифікації.

Інструменти співпраці між українськими та іноземними постачальниками.

Ці рамки допомагають пришвидшувати домовленості, усувати вузькі місця та консолідувати промисловий комплекс України.

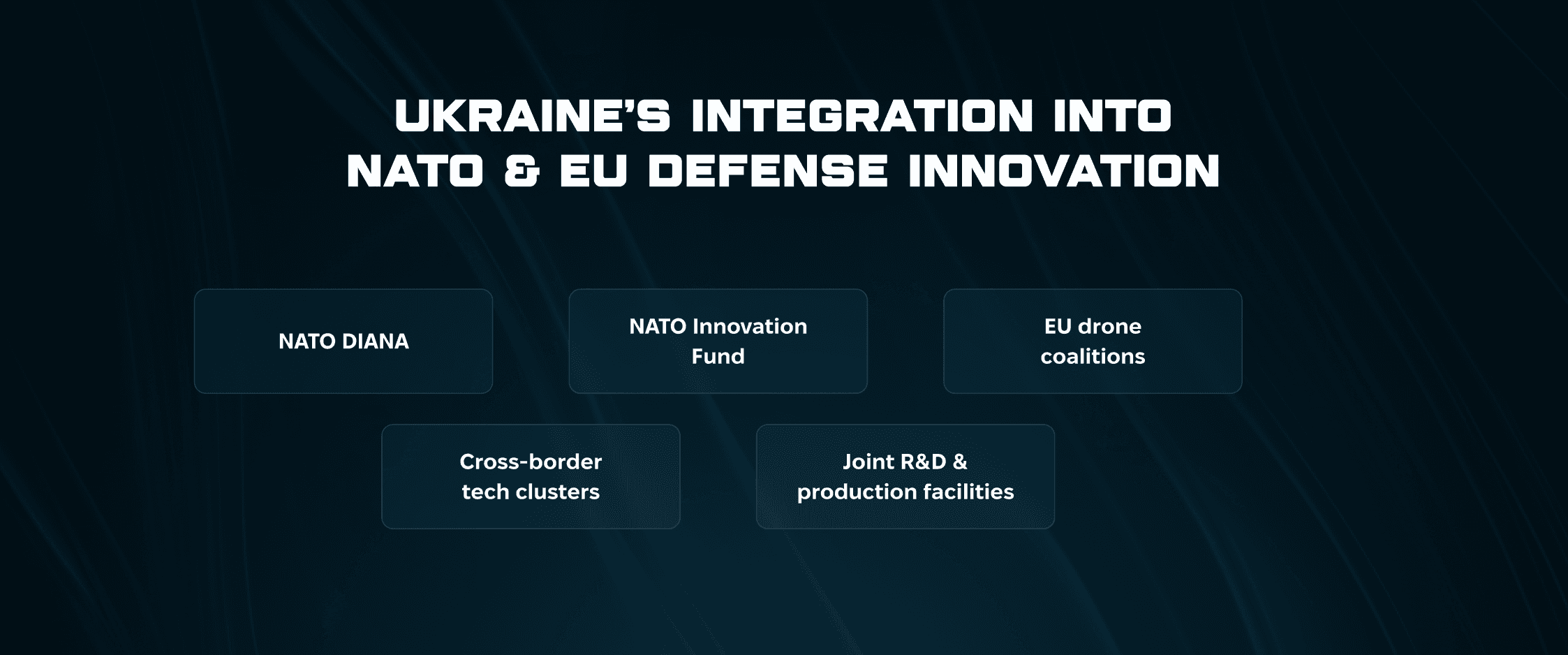

Програми НАТО/ЄС

Україна глибоко інтегрується в оборонні інноваційні програми НАТО та ЄС. Це наближає українських виробників до західних стандартів закупівель і нових ринків.

Ключові підсектори у ніші UA DefenseTech

Оборонні інновації України — це не один напрям, а багатошаровий промисловий комплекс, створений під тиском повномасштабної війни. Кожен підсектор розвивається надзвичайно швидко, оскільки реальні петлі зворотного зв’язку з поля бою щодня формують розвиток продуктів. Результат — екосистема, у якій дрони, EW, ПЗ, кібер, логістика та енергетичні технології тісно інтегровані, а не існують як окремі вертикалі.

Дрони

Безпілотні системи є основою екосистеми оборонних інновацій України. Жодна інша країна не виробляла, не тестувала й не вдосконалювала дронові технології в такому масштабі та з такою швидкістю в режимі реального часу. Поєднання 500+ виробників, спеціалізації на FPV та високого рівня EW тиску перетворило Україну на глобальний R&D-центр безпілотних систем.

Сектор охоплює:

FPV-дрони, оптимізовані для середовищ із сильним глушінням.

Розвідувальні БПЛА з великою тривалістю польоту та корисними навантаженнями для ситуаційної обізнаності в реальному часі.

Ударні платформи, включно з важкими безпілотними системами.

Автономність на основі ШІ та бойову робототехніку.

Вироблені в Україні авіоніку, ПЗ та модулі захисту від глушіння.

Радіоелектронна боротьба та Counter-UAS

EW стала однією з ключових відмінностей бойової переваги України. Країна воює на найбільш насиченому електронними засобами полі бою в сучасній історії, змушуючи інженерів створювати стійкі системи, спектральні інструменти та засоби протидії, що постійно еволюціонують. Це робить українські рішення EW і C-UAS надзвичайно конкурентними на нових ринках, які шукають перевірені системи.

Сектор включає:

Портативні комплекси EW для невеликих груп і децентралізованих підрозділів.

Засоби протидії дронам і багаторівневі архітектури C-UAS.

Інструменти аналізу спектра, глушіння та сигнальної розвідки.

Гібридні кібер+EW системи, що інтегруються в панелі ситуаційної обізнаності.

EW-модулі швидкого розгортання для фронтової мобільності.

C2/C4ISR і ПЗ

Системи командування та управління України, побудовані на програмному забезпеченні, стали одним із найстратегічніших активів оборонної промисловості країни. Невеликі інженерні команди створили цифрові інструменти C2, здатні інтегрувати дрони, сенсори, артилерію та EW в єдину систему ситуаційної обізнаності. Ці платформи перевели Україну від реактивної оборони до керованої даними мережевої війни.

Основні напрями:

Панелі поля бою в реальному часі.

Інструменти цілевказання та автоматизованої підтримки прийняття рішень на основі ШІ.

Безпечні системи зв’язку на основі сучасного шифрування.

Інтегровані платформи управління вогнем і координації розвідки.

Цифрові двійники поля бою та симуляційні рушії.

Системи розпізнавання «свій-чужий» (IFF).

Логістика, MedTech і енергетика

Допоміжні технології України виконують життєво важливу функцію: зменшують втрати, підвищують стійкість і забезпечують українські військові підрозділи потрібними продуктами без затримок.

Сектор включає:

Роботизовану логістику та безпілотні наземні апарати.

Системи медичної евакуації та фронтові хірургічні інструменти.

Енергетичні рішення з низькою помітністю та мобільні генератори.

Ланцюги постачання на основі дронів.

Автономний транспорт, адаптований для бойових умов.

Кібербезпека та інформаційні операції

Це опора архітектури безпеки України, яка була життєво важливою ще до початку повномасштабної війни. Із 2014 року українські кіберкоманди захищають національні системи від постійних російських атак, створивши загартоване середовище, де кіберзахист, наступальні дії та інформаційні операції тісно поєднані.

Підсектор включає:

Захисну кіберінфраструктуру.

Безпечний зв’язок для військовослужбовців.

Наступальні кіберможливості та автоматизовані фреймворки для експлойтів.

Розвідувальні платформи на основі OSINT.

Інструменти інформаційних операцій, які використовуються для захисту наративу.

Це одна з небагатьох кіберекосистем у світі, створених в умовах безперервного реального конфлікту, що робить українські кіберінструменти унікально стійкими та готовими до експорту.

Можливості для міжнародних партнерів

Екосистема оборонних інновацій України більше не шукає спонсорів. Натомість вона шукає стратегічних партнерів, які можуть прискорити масштабування, інтеграцію та доступ до глобальних ринків.

Спільні R&D та розробка технологій

Західна інженерія + перевірені в бою українські прототипи = конкурентоспроможні у світі системи.

Компоненти та ланцюги постачання

Україна прагне локалізувати 60–80% компонентів рівня НАТО до 2025 року, створюючи значні можливості для постачальників.

Сертифікація, доступ до ринку, локалізація

Партнери можуть допомогти українським продуктам інтегруватися в рамки закупівель, відповідності та тестування НАТО.

M&A, стратегічні інвестиції та консолідація

У міру масштабування сектора і стартапи, і виробники шукатимуть можливості для консолідації або залучення стратегічних інвесторів.

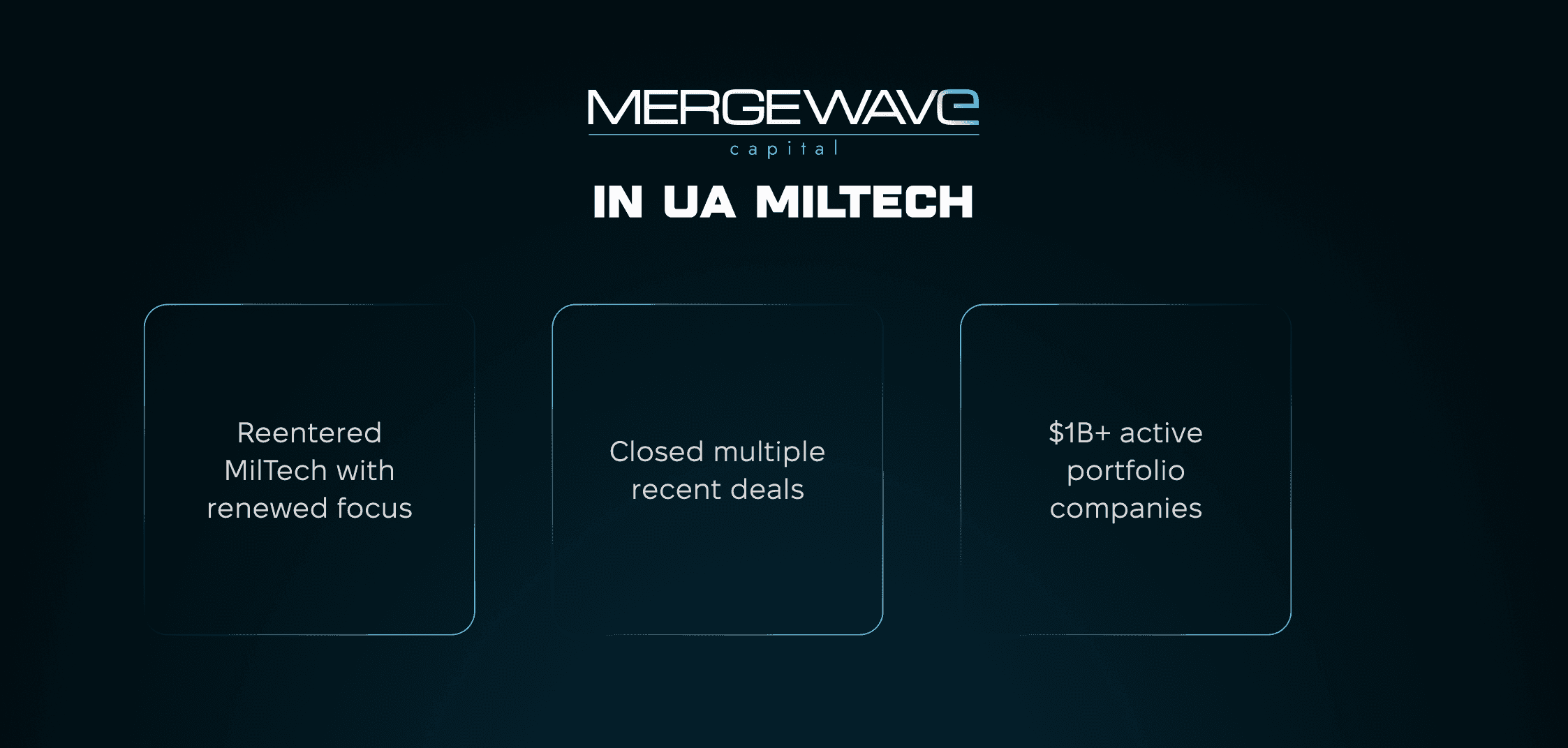

Погляд Mergewave

Озираючись на 2025 рік і дивлячись уперед до 2026-го, очевидно, що Mergewave Capital входить у цю нову главу з гострішим баченням. Протягом останнього року наша команда переоцінила траєкторію miltech-сектора та свідомо вирішила повернутися на ринок із новим фокусом і переконаністю.

Це була реакція на те, що ми бачили на місцях: стрімко зростаючий попит на технології подвійного призначення, засновники, які розсувають межі оборонних інновацій, та середовище, у якому капітал у поєднанні з операційною експертизою може дати надзвичайний ефект.

Від моменту повернення в цю сферу ми вже закрили кілька значних угод. Лише наш портфель нині включає активні компанії на понад $1B+, і це є віхою, що відображає як темп розвитку галузі, так і дисципліну нашого інвестиційного підходу.

Майбутнє українського ринку MilTech

Наступне десятиліття оборонної промисловості України визначатимуть інтеграція, автономність, системи на основі ШІ та спільне виробництво.

Переможцями стануть команди та кластери, які:

Інтегрують дрони, EW, ШІ та кібер у єдині архітектури.

Створюють продукти, готові до експорту.

Партнерують із західними постачальниками.

Масштабуються через консолідацію.

Використовують потенціал подвійного призначення в робототехніці, кібербезпеці, енергетиці та програмному забезпеченні.

Ми допомагаємо MilTech-компаніям залучати капітал, масштабуватися через стратегічні поглинання та виходити з бізнесу на власних умовах. Чи то ви створюєте перевірені на полі бою технології, чи керуєте глобальною оборонною операцією, ваша наступна успішна транзакція починається просто зараз.

Часті запитання

Що спричиняє швидке зростання ринку MilTech в Україні у 2025 році?

Зростання MilTech в Україні зумовлене реальним попитом на полі бою, прискореними циклами R&D та постійним зворотним зв’язком із передової. Технології розробляють, тестують і вдосконалюють у реальних бойових умовах, що дає компаніям змогу ітерувати швидше, ніж на традиційних оборонних ринках.

Чи досі оборонна промисловість України базується на волонтерських ініціативах?

Ні, сектор уже вийшов за межі своїх волонтерських витоків. До 2026 року він працює як структурована, індустріалізована екосистема з централізованим попитом, професійним управлінням і масштабованим виробництвом.

Які підсектори MilTech зростають найшвидше в Україні?

Найшвидше зростають підсектори безпілотних систем, радіоелектронної боротьби, програмного забезпечення для C2/C4ISR, а також кібербезпеки. Логістика, медтех, робототехніка та енергетичні системи також швидко масштабуються завдяки попиту, зумовленому потребами поля бою.