Влад Згурський

11.03.2026

10 хв читання

Коротко

Європейський медіа-M&A у IV кварталі 2025 року визначали деконгломерація та консолідація рекламного ринку на основі ШІ. Найпомітнішим кроком став поділ Vivendi на чотири структури з реструктуризацією активів, зокрема Canal+, Havas, Hachette та Vivendi у Франції. Водночас Publicis Groupe придбала Mars United Commerce, щоб посилити алгоритми retail media, а Mediawan інтегрувала Leonine Studios для створення європейського контент-хабу, що конкурує з глобальними стримінговими платформами. Квартал сигналізує про зсув до медіаоперацій, нативних до ШІ, та спеціалізованих медіаекосистем.

Мініглосарій

Retail Media

Реклама, що розміщується безпосередньо в платформах електронної комерції або роздрібних екосистемах із використанням власних (first-party) даних споживачів.

C2PA (походження та автентичність контенту)

Технічний стандарт, призначений для перевірки джерела й автентичності цифрового контенту, що допомагає запобігати дипфейкам і маніпульованим медіа.

Конгломератний дисконт

Зниження ринкової оцінки, яке виникає, коли диверсифікована компанія оцінюється нижче за сумарну вартість її окремих бізнес-одиниць.

Генеративна реклама

Системи ШІ, здатні автоматично створювати маркетингові візуали, тексти або відеоконтент, адаптовані до конкретних аудиторій.

Автоматизація редакції

Використання інструментів ШІ для допомоги журналістам у таких завданнях, як генерація контенту, аналіз даних і автоматизоване репортування.

Ключові угоди

Дата | Учасники | Тип угоди / статус | Регіон | Рівень впевненості |

Груд 2025 | Demerger Vivendi | Поділ на Canal+, Havas, Hachette, Vivendi | Франція | Високий |

Лис 2025 | Publicis Groupe → Mars United Commerce | Придбання в ad-tech | Глобально / Європа | Високий |

Жов 2025 | Поділ Axel Springer | Оголошення відокремлено від новинного підрозділу | Німеччина | Високий |

Лис 2025 | Mediawan → Leonine Studios | Інтеграція контенту | Франція / Німеччина | Високий |

IV кв. 2025 | Canal+ → MultiChoice | Міжнародна експансія | Франція / Африка | Високий |

Обґрунтування угод

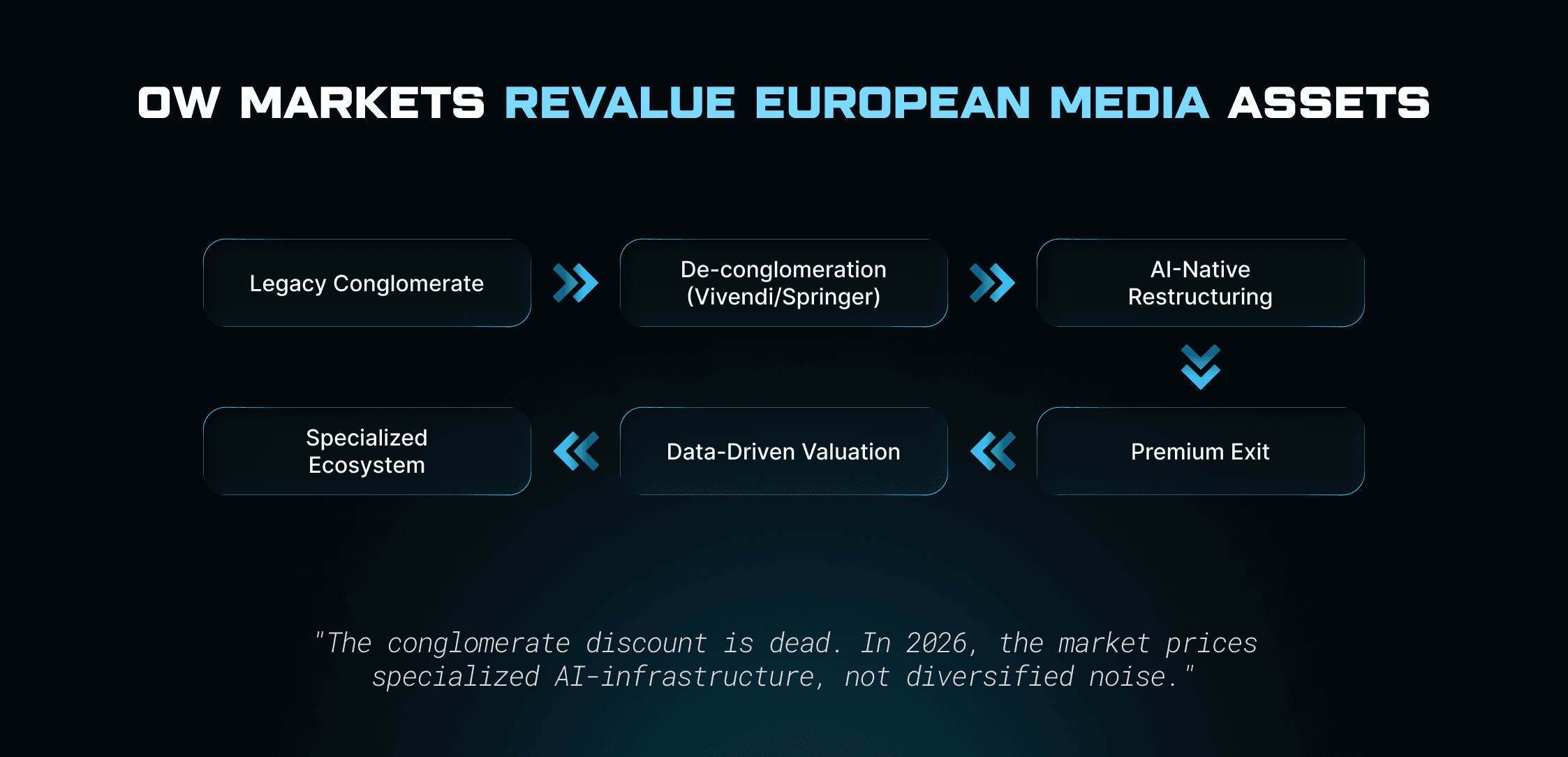

Стратегія деконгломерації домінувала в європейському медіаландшафті. Vivendi розділила свої активи, щоб усунути традиційний конгломератний дисконт і дати кожному підрозділу змогу реалізовувати незалежні стратегії зростання.

Реструктуризація Axel Springer відокремила прибуткові активи оголошень (підтримані KKR з орієнтовною оцінкою €13.5B) від її редакційного підрозділу, керованого ШІ.

Рекламні мережі консолідують можливості роботи з даними. Придбання Mars United Commerce компанією Publicis посилює алгоритми retail media та аналітику даних FMCG.

Тим часом Mediawan і Leonine Studios прагнуть створити європейський виробничий хаб, здатний конкурувати з глобальними стримінговими платформами, такими як Netflix.

Ринкові тренди

Європейський медіаринок зміщується від великих конгломератів до спеціалізованих медіакомпаній.

Видно три структурні тренди:

Консолідація ad-tech, яку очолюють Publicis і WPP, купуючи менші data-driven рекламні стартапи.

Масштабування контенту через придбання, коли компанії на кшталт Mediawan будують регіональні виробничі мережі.

Автоматизація на базі ШІ, особливо в генерації реклами та роботі редакцій.

Контент, створений ШІ, та алгоритмічна реклама дедалі більше формують стратегію угод у всьому секторі.

Структуровані сигнали

Картка сигналу | Опис | Контекст | Рівень впевненості |

WPP AI bolt-ons | Стартапи генеративної відеореклами | Конкуренція у Великій Британії / Нідерландах проти Publicis | Середній |

EBU Watermarking | Захист від дипфейків C2PA | Інтеграція інфраструктури Reuters / AFP | Середній |

KKR StepStone | Стратегія виходу з classifieds EBITDA | Реструктуризація Springer | Високий |

Теза аналітика

Європейські медіа входять у постконгломератну фазу.

Компанії проводять реструктуризацію навколо ключових компетенцій:

Havas → дані та маркетингові технології

Canal+ → виробництво преміального контенту

Springer → цифрові новини на базі ШІ

Рекламний ринок консолідується в data-driven олігополію, тоді як контентні компанії нарощують масштаб для конкуренції з глобальними стримінговими платформами.

Водночас системи виявлення дипфейків і забезпечення автентичності медіа, ймовірно, стануть великим напрямом інвестицій до 2026 року, підштовхуючи медіаіндустрію до кіберфорензичної інфраструктури.

Що змінилося у IV кварталі 2025 року

Структурний зсув до деконгломерації в основних європейських медіагрупах.

Виробництво контенту, нативне до ШІ, почало формувати стратегії M&A.

Консолідація ad-tech прискорилася, посиливши домінування великих рекламних мереж.

Ієрархія джерел

Рівень 1 — Первинні джерела

Корпоративні пресрелізи

Регуляторні подання

Звіти для інвесторів

Рівень 2 — Фінансові медіа

Reuters

Financial Times

Bloomberg

Рівень 3 — Галузеві дослідження

PitchBook

Crunchbase

Ринкові дані венчурного капіталу

Рамка рівнів впевненості

Високий рівень впевненості

Угоди підтверджені офіційними розкриттями компаній або регуляторними поданнями.

Середній рівень впевненості

Про це повідомили провідні фінансові медіа, але ще не підтверджено всіма сторонами.

Низький рівень впевненості

Переговори на ранній стадії або неперевірені ринкові сигнали.

Поширені запитання

Якими були найбільші події у сфері медіа-злиттів і поглинань у Європі в IV кварталі 2025 року?

Найважливішими подіями були корпоративний поділ Vivendi, придбання компанією Publicis Mars United Commerce та інтеграція Mediawan компанії Leonine Studios для розширення європейського кіновиробництва.

Чому Vivendi розділила свої медіабізнеси?

Реструктуризація дає змогу кожному бізнес-підрозділу реалізовувати незалежні стратегії зростання, водночас усуваючи дисконт конгломерату, який раніше стримував оцінку компанії.

Чому рекламні компанії купують платформи retail media?

Платформи retail media надають доступ до власних даних про споживчі покупки, що стає критично важливим для таргетованої цифрової реклами.

Як ШІ впливає на медіаіндустрію?

ШІ дедалі активніше використовується для створення рекламних креативів, допомоги журналістам в автоматизованому репортажі та персоналізації цифрового медіаконтенту.