Зміст

M&A Чек-Лист для технологічних індустрій: AI, FinTech, HealthTech та інших

Влад Згурський

23.09.2025

15 хв на прочитання

M&A — це складний процес: пропустіть пункт, зобов’язання чи податкову деталь — і угода швидко змінюється. Надійний чекліст убезпечує тебе та зберігає економіку угоди.

Кожна M&A-угода починається з обіцянки: масштабування, виходу на нові ринки або здобуття технологічної переваги. Але досвідчені гравці знають — весь цей початковий запал зникає одразу після того, як з’являється перший звіт з due diligence.

Цифри рідко збігаються з очікуваннями.

Корпоративні культури не поєднуються.

Регулятори затягують терміни.

І те, що виглядало як “історія зростання”, без системного підходу легко перетворюється на місяці пожежогасіння.

Саме тому чек-листи — це зброя будь-якої компанії, що готується до M&A. Навіть добре знаючи процес, складність злиттів і поглинань може призвести до неочікуваних змін в угодах. Пропустіть пункт у SPA, не врахуйте пенсійні зобов’язання чи податкові наслідки — і вся економіка угоди змінюється миттєво. А недооцінка ризиків інформаційної безпеки чи конфіденційності даних може “з’їсти” вартість компанії ще до першого дня після закриття.

Кожна угода здається унікальною, але її “хребет” завжди однаковий. Спершу ви шукаєте можливість. Далі йдуть перевірка, структура, погодження й фінальне закриття. І зрештою — інтеграція, на якій найчастіше й губиться реальна цінність.

- Origination → пошук і відбір цілей, формування власних цілей.

- NDA/CIM → фіксуєте конфіденційність, аналізуєте матеріали продавця (з червоними прапорцями, схованими у примітках).

- Valuation & LOI → попередня оцінка, яка зазвичай більше про переговори, ніж про суху економіку.

- Due Diligence → етап “сироватки правди”: від податків до кібербезпеки.

- Structuring & Financing → вибір між купівлею активів чи акцій, баланс боргу й капіталу, юрисдикційне планування.

- Regulatory/Antitrust → процес, який завжди розтягується, особливо у міжрегіональних угодах. Регулятори можуть призначити додаткові перевірки, накласти нові вимоги з комплаєнсу або взагалі заблокувати угоду.

- Signing & Closing → рух коштів, escrow, остаточні гарантії та зобов'язання.

- Post-Merger Integration → момент істини: синергії стають реальністю або зникають.

«Більшість керівників витрачають 90% енергії до закриття і лише 10% — на інтеграцію. Але справжнє захоплення цінності відбувається навпаки. Угоди провалюються не через неточний CIM, а через відсутність плану, як поєднати людей, системи й клієнтів в одне ціле.»

— Тарас Бачинський, співзасновник Mergewave Capital

Запам’ятайте головне: інтеграція і є угода.

Підготовка до злиття

Більшість угод розвалюються не на етапі due diligence. Навпаки — всьому причина недбала підготовка. Коли ви вже копаєтеся у віртуальних data room, виправити фундаментальні прогалини в стратегії чи узгодженні пізно.

Успішні покупці знають: найважча частина робиться ще до підписання першого NDA. Треба одразу залучати юристів та податкових консультантів, зовнішніх радників і внутрішніх власників процесів. Визначайте, хто за що відповідає і на що має права, переглядайте правила користування й кодекс поведінки, а також думайте: ця угода створює зовсім нову мережу чи просто об’єднує дві існуючі інфраструктури?

Визначте цілі, які реально рухають угоду

“Зростання” — це не стратегія. Це розпливчаста мантра, яку повторює кожна компанія. Перед тим як дивитися на ціль, ви маєте чітко знати, що вважатимете успіхом через 12, 24 чи 36 місяців після закриття.

Ви купуєте клієнтів, технологію чи географічне охоплення? Може, націлюєтеся на покращення маржі?

Угоди без чітких цілей найчастіше перетворюються на дорогі відволікання. Часто покупці женуться за конкурентом виключно зі страху — і витрачають два роки на злиття двох посередніх бізнесів в… один більший посередній бізнес. Якщо ж ви маєте ясність на цьому етапі і точно формулюєте свої цілі, ви уникнете цієї пастки.

Залучіть правильних професіоналів завчасно

- Юристи: спеціалісти з M&A, а не універсали.

- Податкові радники: внутрішні й міжнародні, якщо угода міжнародна.

- Регуляторні експерти: особливо якщо йдеться про антимонопольні чи оборонно-безпекові сфери.

- ІТ/кібербезпека: інтеграція тут — найчастіше місце втрати цінності.

- Фахівці з комунікацій: внутрішня й зовнішня комунікація, адже чутки дуже швидко вбивають моральний дух.

Чим раніше ви їх залучите, тим менше з’явиться сюрпризів, що можуть зруйнувати угоду.. Так, це дорого. Але набагато дешевше, ніж переписувати всю угоду за три тижні до підписання.

Картування стейкхолдерів

- Рада директорів та виконавчі команди – їхні порядки денні можуть зірвати таймінг.

- Працівники – ризик плинності часто недооцінюють, особливо у сфері технологій та професійних послуг.

- Клієнти – ваша тиша під час злиття — це відчинені двері для конкурентів, які можуть діяти.

- Постачальники та партнери – зміни у договорах через контроль можуть призвести до несподіваних переглядів умов.

- Регулятори – їх потрібно інформувати, але їм точно не потрібно дізнаватися про все із запізненням через вашу відсутність комунікації.

Успішні угоди так само залежать від управління відносинами, як і від фінансового моделювання. Якщо ви не знаєте, хто може тихо заблокувати ваш прогрес, ви ще не готові закривати угоду.

Розрахунок вартості та планування сценаріїв

У кожній презентації, яку ви бачили, є моделі «консервативна, базова, оптимістична». Але правда… гірша: угоди рідко завершуються десь посередині.

Приховані витрати на інтеграцію, культурні конфлікти, IT-міграції, податкові ризики — усе це з’їдає блискучі цифри синергії. Якщо ваша угода працює тільки в найкращому сценарії — це авантюра, і вже точно не стратегія.

- Що станеться, якщо синергія доходів затримається на 12 місяців?

- Якщо 20% ключових кадрів підуть після закриття? Як це вплине на об’єднану компанію?

- Якщо регуляторне схвалення триватиме 18 місяців замість 6?

Шукати відповіді на ці питання вже перед радою директорів буде надто пізно.

Процес злиття та поглинання (Due Diligence Process)

У кожного фахівця з M&A є своя «версія» угод. Банкіри роблять вигляд, що процес гладкий і лінійний. Юристи знають, що це зовсім не так. У реальності процес зигзагує, зупиняється й відновлюється щонайменше двічі перед закриттям. Та все ж хребет завжди один: пошук угоди, перевірка, структура, підписання, закриття та інтеграція.

Пошук угоди, NDA та CIM

Усе починається з правильного пошуку. Звучить очевидно, але занадто багато покупців дозволяють банкірам завалювати їх цілями, що гарно виглядають на папері, але не відповідають стратегії. Дисциплінований покупець відсіює їх на ранніх етапах.

Коли знаходиться відповідний варіант, підписується NDA (юристи будуть сперечатися про стандартні пункти, але не витрачайте тут тижні). Потім іде Confidential Information Memorandum (CIM).

💡 Порада: CIM — це маркетинговий документ. Припускайте, що виручка «вирівняна», прибутковість подана у «відкоригованому» вигляді, а ризики сховані в примітках.

Початкова оцінка та LOI

Тут ви озвучуєте цифру. Розумні покупці уникають захоплення моделлю оцінки надто рано. Це лише орієнтир, доки не завершено due diligence.

«Листи про наміри або індикативні пропозиції виконують дві функції: вони задають орієнтир для переговорів і забезпечують ексклюзивність. Обидві сторони знають, що цифри зміняться. Головне — це динаміка процесу.»

— Павло Карапінка, співзасновник Mergewave Capital

Перевірка реальністю: продавці часто тиснуть на завищені «заголовкові» ціни у LOI, а потім очікують, що ви їх утримаєте. Переконайтеся, що ваш LOI залишає простір для зниження після виявлення реальних ризиків.

Due Diligence

Due diligence — це багатофронтова перевірка бізнесу. Проведена правильно, вона захищає від катастрофи; неправильно — перетворює вигідну угоду на роки жалю. Найкращі команди підходять до неї як до проєктного менеджменту: призначають відповідальних, встановлюють дедлайни, використовують статус-трекер R/Y/G (red-yellow-green).

Юридичний та корпоративний Due Diligence

Юридична перевірка показує «скелет» компанії: хто чим володіє, хто що контролює і які зобов’язання ховаються у дрібному шрифті.

Ви аналізуєте статути, структури власності й усі акціонерні угоди. Якщо десь у міноритарному пакеті заховано drag-along clause, краще дізнатися про це до підписання. Матеріальні контракти (оренда, дистриб’юторські угоди, ліцензії) можуть містити умови згоди, що зупинять або навіть зірвуть угоду. Не недооцінюйте й поточні судові процеси: одна нерозв’язана суперечка з регулятором може перетворити «чисте» придбання на діру у балансі.

Фінансовий та бухгалтерський Due Diligence

Фінансова перевірка — це не стільки «чи прибуткова компанія?», скільки «чи прибутковість реальна, стабільна та захищена?». Так, треба знати фінансовий стан цілі, але ще більше — як він проявиться у майбутньому. Ви аналізуєте 3–5 років фінзвітності, тестуєте cash flow та проводите Quality of Earnings.

Цифри не брешуть, але можуть вводити в оману. Звітний EBITDA часто приховує add-backs чи одноразові статті. Коригування оборотного капіталу може змінити оцінку на мільйони, якщо його неправильно нормалізувати. Позабалансові зобов’язання (гарантії, vendor financing) часто «вилазять» лише після глибокої перевірки.

Податковий Due Diligence

Податкова перевірка — це питання виживання. Ви перевіряєте, чи правильно компанія подавала декларації та чи вчасно здійснювала оплати. ПДВ/ПДФО, трансфертне ціноутворення, правила nexus у кількох юрисдикціях — надважливі точки.

Транснаціональні угоди піднімають ставки: один пропущений permanent establishment може підірвати модель після закриття. Чек-лист має вимагати сценарного планування: що, якщо з’явиться приховане зобов’язання? Скільки escrow достатньо?

Технічний Due Diligence

Технічна перевірка вже не «опція», а «критичний етап». Інвестори хочуть знати: чи витримає ІТ-інфраструктура інтеграцію, чи ж День 1 завершиться хаосом?

Це більше, ніж підрахунок ліцензій. Йдеться про масштабованість, кіберзахист і потреби у САРЕХ. Інвентаризація систем, інтеграції API, дорожні карти на Day-1/30/90. Старий ERP, що інтегрується 18 місяців, може тихо з’їсти синергії.

А безпека? Pen-test’и, vulnerability scans, архітектурні рев’ю тепер належать до M&A-checklist. Інвестфонди й стратегічні покупці знають: кіберінцидент у перші 90 днів після закриття звалять на недбалу перевірку.

Безпека та захист даних

Це окремий трек перевірки. Протоколи IAM/MFA, стандарти шифрування, плани відновлення після аварій. У SaaS та fintech-регулятори вимагають GDPR, CCPA й галузевої відповідності. Мапінг чутливих потоків даних — це не просто compliance, а фактор вартості.

Чому? Тому що покупці дисконтують ризик. Компанія, яка доведе бездоганне управління даними, коштує більше за ту, яка каже: «Ми начебто перевірили.

HR та компенсації

Люди — це справжні активи. HR-перевірка виявляє «хребет» організації: оргструктуру, ключових менеджерів і ризики втрати талантів. Change-of-control у контрактах керівників може активувати несподівані виплати. ESOP чи RSU можуть розмити власність, якщо їх не врахувати.

Тонший момент — культурна сумісність. Блискуче придбання з токсичною інтеграцією — це повільна поразка. У шаблоні M&A-чекліста має бути розділ про retention-стратегії для критичного персоналу. Втрата топ-інженерів чи продавців після угоди = витік вартості.

Операції та ланцюг постачання

І нарешті, механіка, яка тримає бізнес живим: операції та supply chain. Ключових постачальників, логістів, SLA потрібно перевіряти. Єдиний постачальник може стати «ахіллесовою п’ятою», якщо його купить конкурент або він підніме ціни.

Резильєнтність supply chain тепер — це також ESG і питання ризиків. Покупці хочуть бачити диверсифікацію, цифрову прозорість і плани безперервності.

Що станеться, якщо завтра «ляже» ваш головний постачальник?

Різні сектори оцінюють цільові компанії по-різному. Єдиний універсальний чекліст пропускає нюанси, які впливають на економіку угоди. Нижче наведені пункти з високим впливом, які варто додати у ваш секторальний список перевірки.

Галузеві метрики

- Основні метрики: обсяг пацієнтів, структура платників (payer mix), ставки відшкодувань, відсоток відмов у виплатах, дохід на один випадок лікування, віхи клінічних досліджень (для фарми).

- Що перевірити: прогалини у дотриманні HIPAA/інших норм, аудити білінгу, історія перевірок від CMS/страховиків, проблеми з акредитацією.

- Чому: найбільші коригування заднім числом зазвичай виникають через відшкодування та регуляторні порушення.

- Основні метрики: обсяг транзакцій, комісійна ставка (take rate), ARPU за когортами, KYC/витік комісій, відсоток чарджбеків.

- Що перевірити: контроль AML/KYC, ліцензійне покриття (локальне/ринкове), відповідність PCI-DSS, новації (передача) контрактів із мерчантами.

- Чому: прогалини в регулюванні чи ліцензуванні або перебої в платіжній обробці можуть миттєво зупинити надходження виручки.

- Основні метрики: обсяг замовлень (backlog), типи контрактів (cost-plus vs fixed), наявність допусків з безпеки, історія аудитів DCAA/контрактів.

- Що перевірити: контроль ITAR/ІТ-систем, безпека ланцюга постачань, ризики новації контрактів, залежність від субпідрядників.

- Чому: експортний контроль та урядові погодження можуть встановлювати часові обмеження або взагалі блокувати інтеграцію.

Як використати це у шаблоні M&A-чекліста:

Створіть коротку галузеву вкладку, де вищевказані метрики вже попередньо заповнені як поля. Під час due diligence вимагайте від продавця заповнити кожне поле й додати підтверджувальні документи (звіти, сертифікати, аудити від третіх сторін).

Структурування, фінансування та податкове планування

Структура — це важіль, що змінює ефективну ціну купівлі, профіль зобов’язань та складність інтеграції. Не ставтеся до цього як до другорядного питання. Грамотна стратегія придбання має формувати угоду так, щоб фінансові, операційні та ІТ-реалії підтримували зростання.

«Вибір між купівлею активів і купівлею акцій задає рамки для всього подальшого — мита, передання контрактів, податкові ризики, зобов’язання перед працівниками та готовність фінансистів покупця. Earn-out та escrow долають розрив в оцінці, але їх формулювання визначає, чи буде після закриття угоди біль чи гармонія. Страхування R&W стало стандартним інструментом для зменшення розміру escrow та вирішення спорів між сторонами, але воно має власні виключення та “tail rules” (податкові гарантії часто виключаються).»

— Тарас Бачинський, співзасновник Mergewave Capital

- Купівля активів vs акцій: перелічіть практичні наслідки (контракти, що потребують новації, ПДВ/податки при передачі активів, податки на переказ, зобов’язання щодо переведення працівників). У шаблоні варто зробити таблицю, де для «активів» → перелік негайних операційних завдань, для «акцій» → перевірка спадкових зобов’язань.

- Earn-out: визначте точні KPI, період вимірювання, облікові визначення (касовий метод чи нарахування), механізми коригувань, порядок вирішення суперечок щодо метрик, анти-маніпуляційні умови. Типова структура: 12–36 місяців, квартальні розрахунки, обмежений розмір виплати.

- Escrow та утримання (holdbacks): у шаблоні рекомендуйте діапазони (ринкова практика: 5–15% на 12–24 місяці залежно від розміру/податкового ризику). Пропишіть процедури подання претензій, ліміти (часто як % від ціни купівлі), waterfall для вирішення претензій.

- Страхування R&W: додайте чекліст, коли воно доречне (угоди PE, стратегічні угоди з обмеженою відповідальністю продавця). Зафіксуйте: ліміт покриття, франшизу, премію, відомі винятки (фондові претензії, податки). Додайте рядок для моделювання вартості премії проти зменшеного escrow.

- Борг і фінансування: зафіксуйте необхідні ковенанти, коефіцієнти левереджу, умови попередніх дій для залучення фінансування, та положення про «суттєву негативну зміну» (MAC), які можуть зупинити кредиторів від фінансування.

- Податкове планування: обов’язкові поля у чеклісті — трансфертне ціноутворення, ПДВ/ГСТ при реструктуризаціях, утримання податку на транскордонні платежі, використання локальних холдингових компаній, використання податкових збитків, ризики exit tax. Для транскордонних угод — податковий висновок про постійне представництво та застосування податкових конвенцій.

Протягом структурування покупці мають проводити ретельний due diligence можливостей із захисту даних, прогалин у системах безпеки та рівня кіберризику, пов’язаного з існуючими ІТ-системами та інфраструктурою. Виявлення цих ризиків на ранньому етапі знижує труднощі інтеграції після закриття угоди та дозволяє розробити план переходу з мінімальними збоями. Без цього ІТ-міграції та вдосконалення комплаєнсу часто стають джерелом серйозних проблем із управління змінами, що «з’їдає» синергію.

Регуляторні та антимонопольні погодження

Ось тут і починається… бюрократія. Регуляторів не цікавлять ваші дедлайни. Якщо угода транскордонна — будьте готові, що в процес будуть залучені кілька органів. Єврокомісія, FTC, CFIUS, місцеві органи.

Антимонопольні подання самі по собі можуть затягнутися на 6–12 місяців. І дедалі частіше регулятори ретельно аналізують угоди з точки зору ринкової концентрації, контролю над даними та питань національної безпеки.

Для угод, що стосуються критичних технологій або чутливих даних, обов’язково включіть оцінку впливу CFIUS (або еквіваленту) та таймлайн. Готуйтеся до угод про пом’якшення ризиків або обов’язкових подань щодо іноземних інвестицій (FDI). Без цього злиття та поглинання (M&A) часто можуть «заглохнути».

Підписання та Закриття

- T-30 до T-7

Підтвердіть мапінг усіх умов попереднього характеру (CPs): регуляторні дозволи, згоди третіх сторін, зобов’язання з фінансування, затвердження радою директорів та акціонерами. Відмітьте будь-які CPs, що вимагають термінових дій (наприклад, згода кредиторів).

- T-7 до T-1

Проведіть пробний запуск розподілу коштів — банки, агент escrow, перевірені інструкції для переказів, запитані сертифікати податкового кліренсу, погоджені механізми вивільнення. Перевірте повноваження підписантів і сторінки для підписання.

- Day-0 (Закриття)

Організуйте єдиний дзвінок із покроковим розкладом по хвилинах: фінальний сертифікат reps, сертифікати посадових осіб, юридичні висновки, підписана угода про escrow, надані payoff-листи, вивільнені обмежувальні зобов’язання. Використовуйте «closing binder», який відслідковує кожен deliverable.

- Post-Closing / Deliverables на День-1

Подані заявки на передачу IP, виконані новації контрактів, розпочаті переведення пільгових планів для працівників, розіслані повідомлення клієнтам/постачальникам. Заплануйте стартову зустріч для плану інтеграції на День-1.

- Практичні аспекти escrow та претензій

- Пропишіть процес подання претензій (терміни, необхідні докази, ескалаційний шлях), наведіть приклад розрахунку механізмів компенсаціїі та його співвідношення зі страховкою R&W (спочатку страховик, потім escrow після вичерпання франшизи).

Потік коштів та механіка escrow

- Визначте, хто кому переказує кошти, waterfall виплат (ціна купівлі → погашення боргів → escrow), терміни звільнення коштів з escrow та механізм вирішення спорів щодо претензій (арбітраж чи суд), а також періоди чинності індемніті. У шаблон варто додати зразковий таймлайн переказів і контактні дані банків.

Практичні аспекти escrow та претензій

- Пропишіть процес подання претензій (терміни, необхідні докази, ескалаційний шлях), наведіть приклад розрахунку механізмів компенсаціїі та його співвідношення зі страховкою R&W (спочатку страховик, потім escrow після вичерпання франшизи).

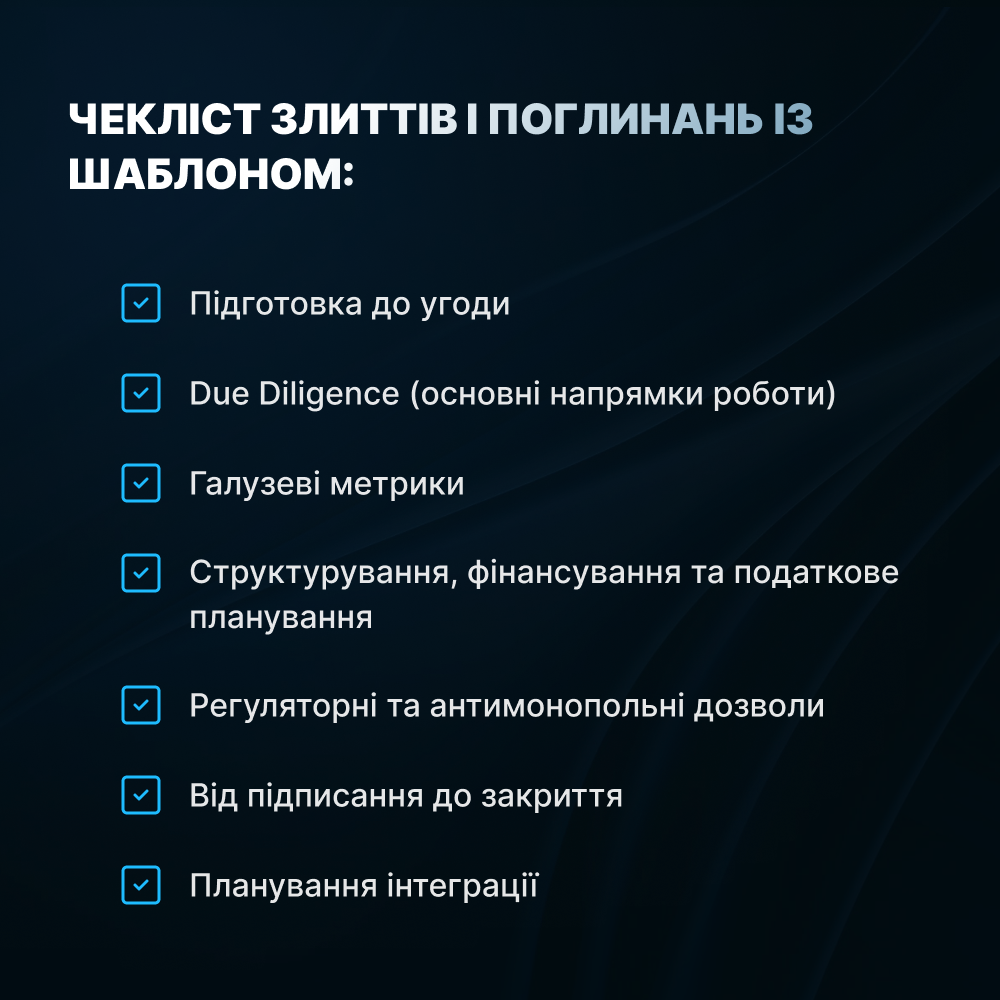

Чекліст злиття та поглинань із шаблоном

Успішне злиття та поглинання (M&A) охоплює десятки рухомих частин: юридичні та фінансові, податкові, операційні, регуляторні та постзакривальні інтеграції. Без структурованої рамки навіть досвідчені команди ризикують пропустити критичний крок. Нижче наведено чекліст для успішного злиття:

1. Підготовка до угоди

- Вам потрібен якісний M&A консалтинг. Визначення логіки транзакції: стратегічна відповідність, синергії, розширення ринку.

- Залучення радників: юридичні консультанти, податкові консультанти, M&A-консультанти, галузеві спеціалісти.

- Конфіденційна структура: NDA, «чисті» команди, правила дата-руму.

- Попередня оцінка та стратегія фінансування: визначення розміру угоди, джерел фінансування та чутливостей.

2. Due Diligence (основні напрямки роботи)

- Юридичний та корпоративний аспект: структура власності, статути, контракти, ризики судових спорів.

- Фінансовий та бухгалтерський: історична звітність, QoE, борги, оборотний капітал, прогнози.

- Податковий: аудити, трансфертне ціноутворення, ПДВ/ GST, відстрочені зобов’язання.

- Технології та ІВ: програмний стек, ліцензії, патенти, ризики OSS, масштабованість.

- Безпека та захист даних: GDPR/CCPA, IAM/SSO, шифрування, історія порушень.

- HR і компенсація: оргструктура, ESOP/RSU, утримання ключових талантів, відповідність.

- Операції та ланцюг постачань: залежність від постачальників, логістика, SLA, концентраційні ризики.

3. Галузеві метрики

Налаштовуйте свій чекліст під конкретний сектор. Приклади:

- Охорона здоров’я: відшкодування, мікс платників, аудити виставлення рахунків.

- Фінтех: AML/KYC, ліцензування, рівні зворотних списань.

- SaaS: ARR, відтік, право на інтелектуальну власність.

- Оборона: експортний контроль, допуски з безпеки.

- Оборона: експортний контроль, допуски з безпеки.

4. Структурування, фінансування та податкове планування

- Форма угоди: купівля активів чи акцій, гібрид, Спільне Підприємство (Joint Venture).

- Варіанти оцінки: earn-outs, escrows, утримання.

- Страхування: R&W поліс, покриття, виключення.

- Фінансування: боргові ковенанти, листи про погашення, попередні умови.

- Податкова оптимізація: транснаціональна структура, договори про уникнення подвійного оподаткування, WHT, податкові ризики при виході.

5. Регуляторні та антимонопольні дозволи

- Картографія юрисдикцій: антимонопольні вимоги, FDI, галузеві регулятори.

- Файли та подання: таймлайни, дзвінки для узгодження, стратегія зобов’язань.

- CFIUS/нацбезпека: перевірки чутливих технологій/даних.

- Галузеві специфічні дозволи: банківська сфера, оборона, телеком, охорона здоров’я.

- Дотримання правил gun-jumping: обмеження на проміжні операції.

6. Від підписання до закриття

- Попередні умови: дозволи, згоди, фінансування, корпоративні резолюції.

- Рух коштів: тестові перекази, податкові сертифікати.

- Заключні документи: сертифікати посадових осіб, підтвердження reps & warranties, юридичні висновки.

- Готовність до Дня-1: плани комунікацій (співробітники, клієнти, регулятори).

- Після закриття угоди: передача інтелектуальної власності, переведення пільгових програм, запуск інтеграції з Дня-1.

7. Планування інтеграції (паралельний трек)

- Дорожня карта синергій: дохідні/витратні синергії, таймлайн, KPI.

- Управління змінами: узгодження лідерства, культурне поєднання.

- Інтеграція систем: ERP, HRIS, CRM, ІТ-стек.

- Комунікації з клієнтами та постачальниками: плани утримання, перегляд умов.

Інтеграція після злиття (Post-Merger Integration, PMI)

Більшість підходів до M&A розглядають закриття як фінішну пряму. Злиття відбулося — і на цьому все. Насправді це лише відправна точка. Саме на стадії PMI створюється вартість. Або там її й можна втратити. M&A консалтинг, як і на попередніх стадіях, стане в нагоді.

«Ви можете домовитися про ідеальну структуру, заплатити правильну ціну й чисто пройти регуляторів, але якщо ви поспіхом проведете інтеграцію, ви ніколи не побачите тих синергій, які обіцяли раді директорів. Ось чому розумні покупці планують PMI до закриття угоди, особливо коли потрібно узгодити системи, людей і процеси між двома або більше компаніями.»

— Павло Карапінка, співзасновник Mergewave Capital

Стратегічне планування

Комплексний план інтеграції не виникає випадково — йому потрібна дорожня карта. Супровід угод M&A в даному випадку може зіграти важливу роль та допоможе уникнути непотрібних помилок.

Успішний PMI починається з 90–100-денного плану управління змінами, який розставляє пріоритети: оргструктура та незамінні заходи на День-1. Також потрібно врахувати, як поєднаються функції компаній (HR, фінанси, ІТ) без порушення поточної операційної діяльності. Без цієї ясності ви ризикуєте втратити і темп, і вартість.

Ефективна комунікація

Співробітники, клієнти та регулятори мають почути правильне повідомлення в потрібний час. Встановіть чіткі канали комунікації (town halls, секції FAQ, оновлення інтеграції), щоб зменшити невизначеність. Тиша породжує чутки; узгодженість приходить через проактивні повідомлення.

Паралельно керівництво має переглянути політики ІТ-безпеки та результати аудитів, щоб переконатися, що інтеграція не відкриває вразливостей і не призведе до втрати продуктивності.

Вирішення проблем

Кожна угода натрапляє на перепони: культурні конфлікти, ІТ-глюки, несподівані зобов’язання. Ключ не в тому, щоб уникати їх (це неможливо), а в тому, щоб створити механізми швидкого вирішення: крос-функціональні інтеграційні команди, шляхи ескалації та KPI для вимірювання прогресу.

Чеклісти покупця vs продавця

Хоча загальний чекліст M&A охоплює весь процес, у покупців і продавців — різні пріоритети. Відзначення цих відмінностей запобігає прогалинам і невідповідності.

- Оцінка та синергії: підтвердити, що припущення витримують due diligence.

- Глибина due diligence: юридичний, фінансовий, податковий, HR, технічний.

- Готовність до інтеграції: сумісність систем, культурна сумісність, playbook на День-1.

- Фінансування та погодження: боргове/акціонерне фінансування, згоди кредиторів, регуляторні підписи.

- Захист: R&W страхування,компенсація збитків, умови escrow.

- Підготовка дата-руму: чисті контракти, врегулювання спорів, стандартизація звітності.

- Захист оцінки: аргументувати стратегічну цінність, виокремити історію зростання.

- Вирівнювання співробітників: угоди по утриманню, бонусні структури, плани комунікацій.

- Податкова оптимізація: структурування з боку продавця, щоб мінімізувати витік вартості.

- Торгова перевага: пріоритетність гарантованості угоди, вигідні умови earn-out, обмеження компенсації збитків.

Міжнародні угоди

Транскордонні M&A ускладнюють ті самі базові виклики додатковим шаром складності. Командам доводиться враховувати геополітику, культурні та регуляторні нюанси. Успіх залежить від координації менеджменту в різних юрисдикціях і наявності чіткого плану узгодження до Дня-1.

- Геополітичні ризики: санкції, торгові обмеження, режими FDI.

- Регуляторне нашарування: подання в кількох юрисдикціях (антимонопольні, галузеві, нацбезпека).

- Валюта та податки: волатильність FX, правила репатріації, договори про уникнення подвійного оподаткування.

- Культурна сумісність: стилі лідерства, швидкість прийняття рішень, норми працевлаштування.

- Вплив на таймлайн: транскордонні перевірки можуть додавати місяці, іноді роки, до закриття

Коли поєднуються дві юрисдикції або компанії з різних ринків, структура швидко перетворюється на організацію з накладними системами, політиками та людьми. Це створює тиск на оптимізацію операцій, уникнення дублювання та правильну послідовність інтеграційних дій. Без чіткої карти існуючих ІТ-систем глобальні зусилля з інтеграції часто буксують.

Поширені ризики

Навіть із найкращим чеклістом певні ризики регулярно зривають угоди:

- Завищені синергії: дохідні синергії часто виявляються недосяжними; витрати на синергію перевищують план.

- Культурна невідповідність: одна з топ-3 причин невдалих інтеграцій.

- Приховані зобов’язання: податкові ризики, позабалансові зобов’язання, судові справи.

- Регуляторні затримки: втрата інерції, коли погодження затягуються.

- Зриви інтеграції: ІТ- або HR-проблеми, що заважають плавному виконанню на День-1.

Краща практика: вести реєстр ризиків щотижнево з призначеними власниками та кроками пом’якшення, щоб не допустити їхнього розростання. Та обов’язково отримати консультацію із злиття та поглинання.

Підсумуємо

Як ми вже зазначали у статті, кожен етап процесу M&A має ключове значення для досягнення успішного результату. На завершення пригадаємо чеклист, про який йшлося вище, — це практичний орієнтир, що допоможе пройти угоду впевнено та з чітким розумінням.

Поширені запитання

Походження (origination), due diligence та оцінка, структурування, підписання/закриття та інтеграція після злиття. Таймлайни: 3–6 місяців для угод середнього розміру; 12–18 місяців для складних або транскордонних угод.

Він має охоплювати фінанси й юридичну частину, а також податки, HR, ІТ і операційну діяльність. Використовуйте шаблон, щоб призначати власників, відстежувати прогрес і застосовувати RAG-систему для видимості ризиків. Чекліст відрізнятиметься залежно від того, йдеться про злиття чи поглинання.

Покупці зосереджуються на ідентифікації ризиків, оцінці та інтеграції. Продавці — на підготовці чистих даних, управлінні розкриттями та забезпеченні гарантованості угоди.

Вимоги залежать від сектору та географії — регуляторні, щодо захисту даних, експортного контролю та стандарти комплаєнсу мають бути інтегровані у чекліст.

Часті ризики: приховані зобов’язання, регуляторні затримки, культурна невідповідність, втрачені синергії. Пом’якшення досягається через ретельний due diligence, реалістичне планування та структуровані кроки інтеграції на День-1/30/90.

ЗлиттяТаПоглинання

M&A

ЧеклістM&A

Share this post

Готові масштабуватись?

З нашою M&A експертизою ми допоможемо вам досягнути ваших стратегічних цілей!

Експертна консультація